关注USDA首个新作供需预估报告

来源: 2016-09-28 10:30:53| 查看:次大豆价格上周受到来自周度出口利好以及南美物流干扰的支撑。阿根廷压榨商、运输部和港口工人工会联合罢工以寻求工资上调,历年来这个时候都容易发生罢工,工人们希望上调工资来抵抗通胀,他们认为实际通胀水平远高于官方公布的水平。此外,巴西部分地区的卡车工人也举行了罢工,但影响范围远小于二月末那次大规模罢工。到这个时点,南美大豆收割基本完成,正在运往下游消费途中,全球贸易由美国转向南美,尽管南美存在工人罢工风险。

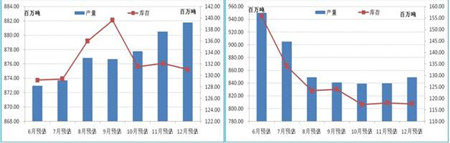

美国大豆供应依然充足,但由于消费超过USDA此前的预估(图1),因此美国大豆供需平衡表逐步趋紧。尽管从理论上看,不存在供应不足的问题,结转库存下调依然给市场价格以心理上的支撑,但并不是刺激价格上涨,而是放缓下跌的节奏。

截止4月23日的美国周度出口数据验证消费旺盛的观点,图2 显示主要是出口至中国以及未知目的地,并且预期本周将公布的净销售也将为正,因为此前日度报告系统显示美国曾向未知目的地出口了15.8万吨旧作。截止4月23日未装运订单量较上一年度同期高出41%。

USDA将于5月12日更新供需预估,这将是USDA首次公布新作年度的供需情况,以及首次公布全球主要油料作物的产量预估和本年度油料作物的产量调整。我们预计USDA将会将旧作出口上调2000万蒲式耳至18.1亿蒲式耳。我们预估压榨将会维持在17.95亿蒲式耳不变,旧作结转库存将被下调2000万蒲式耳至3.5亿蒲式耳。

USDA可能会上调阿根廷大豆产量至5850万吨,上月预估为5700万吨。我们认为USDA将会维持巴西大豆产量预估9450万吨不变,以及维持中国大豆进口预估7400万吨不变。我们预计全球旧作结转库存将会被上调20万吨至8975万吨。

市场关注的焦点将会集中在新作的预估上。我们认为USDA将会预估产量为38.6亿蒲式耳,较14年度下调1.09亿蒲式耳,收割面积将会在8387万英亩,趋势单产将会维持2月展望论坛的预估,为46蒲式耳/英亩。再结合期初库存3.5亿蒲式耳,以及2月展望论坛上预估的进口量2000万蒲式耳和对消费的预估,USDA可能会预估新作结转库存为4.55亿蒲式耳,库存消费为为12.1%

表1中,美国14/15年大豆产量官方数据为39.69亿蒲式耳,但实际上产量可能被高估了4000-4500万蒲式耳。在15年9月份USDA可能会对此进行调整,旧作的消费也有可能被下调。考虑到新作消费通常是在前一年的基础上进行调整,因此旧作的消费如何变动十分关键。目前我们依然不能确定新作的消费是否会超过本年度。虽然如此,我们认为目前的旧作消费依然存在上调的空间,尤其是出口方面,我们和USDA主要的分歧就在于此。如上文所述,我们预计USDA将会上调出口2000万蒲式耳,接下来依然可能会继续上调。

总结了USDA在5月报告和最终报告中关于消费的数据,该图显示:

在过去37年中,有23年是,USDA在首次供需预估中低估了实际消费,有14年是高估了实际消费。

USDA高估消费超过1亿蒲式耳的年份有8年,但均是由于USDA高估产量。

USDA低估消费超过1亿蒲式耳的年份有14年,其中USDA低估产量的超过1亿蒲式耳的年份有9年,这说明,消费增加――有可能价格也更低――有利于刺激消费增加。

图4总结了USDA首次供需预估中新作库存消费比和11月大豆价格在5-6月期间的高点的情况。11月大豆在4月期间的高点为978.75美分,根据我们上面的分析,我们预计库存消费比为12.1%,根据历史上库存消费比和11月大豆在5-6月期间的高点的关系,我们认为本年度5-6月期间的高点不会超过4月高点。4月的高点低于3月2日的高点(1004.75美分),我们认为3月2日的高点也是春季高点。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

养猪人都看一看!关于妊娠阶段母猪

养猪人都看一看!关于妊娠阶段母猪 保育猪难养是养猪人的一个共识,为

保育猪难养是养猪人的一个共识,为 哪些天然植物原料是可以使用的?饲

哪些天然植物原料是可以使用的?饲 非常规饲料原料使用中应注意的问题

非常规饲料原料使用中应注意的问题 夏季育肥猪日粮应该做哪些调整?这

夏季育肥猪日粮应该做哪些调整?这 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势