农业部:预计国内玉米后市价格总体弱势

来源:农业部 2016-11-21 14:45:39| 查看:次

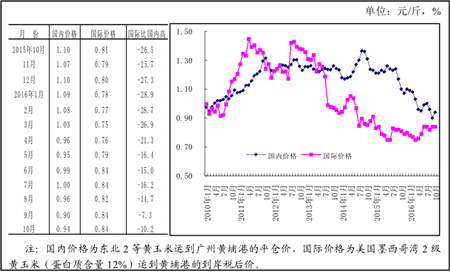

( 一) 国内价格总体弱势。

10 月, 新玉米逐步上市,市场供给压力加大, 东北产区玉米收购价格大幅低开, 价格同比明显下降。 华北产区因前期跌幅较大, 农户惜售明显, 加上连续阴雨影响购销, 收购价格强劲反弹。从企业收购价看, 10月 底, 吉林深加工企业挂牌收购价为每斤 0.72-0.77 元, 环比跌 0.02 元至涨 0.03 元,同比跌 0.14-0.36 元; 黑龙江为0.69-0.71 元,环比跌 0.01 至涨 0.04 元, 同比跌 0.13-0.18元; 山东为 0.84-0.9 元, 环比涨0.07-0.14 元, 同比跌 0.03至涨 0.04 元。从批发价看,受新粮价格低开以及临储玉米低价拍卖等因素影响大幅下跌, 下旬华北黄淮产区率先反弹。10月 份, 产区批发月均价每斤 0.83 元,环比、 同比分别跌 8.6%、14.8%。 其中, 东北产区 0.80 元,环比、 同比分别跌 11.2%、22.2%; 华北黄淮产区 0.83 元,环比、同比分别跌 8.3%、10.5%。销区批发月均价每斤 0.95 元,环比、同比分别跌 5.5%、14.0%。10 月下旬,产区平均批发价格比上旬涨 3.8%。 其中,华北黄淮产区涨 5.6%。

( 二) 国际价格低位反弹。

由于美国农业部调减了 本国玉米产量预期, 同时消费需求和出口 较为强劲, 全球玉米库存同步有所下调,本月 国际玉米价格出现反弹。 10 月 份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 173.41 美元, 环比跌 0.3%,同比跌 2.1%; 芝加哥期货交易所(CBOT) 玉米主力合约(2016年 12 月)收盘月均价每吨 138.59 元, 环比涨 5.6%, 同比跌8.1%。

( 三) 国内 外价差明显缩小。

10 月 份,美国墨西哥湾 2级黄玉米平均离岸价折合人民币每斤 0.58 元,比国内产区批发价低 0.24 元; 进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 0.84 元, 比国内玉米到港价低 0.1 元,价差比上月 缩小 0.08 元;配额外 65%关税的美国玉米运抵我国南方港口的到岸税后价每斤 1.34 元, 比国内玉米到港价高0.4 元。

( 四)1-9 月 份玉米进口大幅下降。

9 月份,我国玉米进口量 1.90 万吨, 进口额 515.88 万美元, 环比分别减 28.3%、19.5%;玉米出口量 55 吨,出口额 1.71 万美元,环比分别减81.7%、 85.0%。 1-9 月我国玉米累计进口 量 297.92 万吨,进口 额 5.79 亿美元, 同比分别减 34.3%、44.6%; 出口量 1725.75吨, 出口 额 61.78 万美元, 同比分别减 79.8%、 75.3%;净进口297.75 万吨, 同比减 34.2%。1-9 月 玉米进口主要来自乌克兰( 占进口 总量的 89.3%)、美国( 占 6.9%)、 俄罗斯(占 2.1%)、缅甸( 占 1.0%)、老挝( 占 0.6%)。 玉米主要出口 到朝鲜(占出口总量的 82.6%)、 俄罗斯(占 17.4%)。

( 五) 今年主产区玉米以减产为主。

今年主产区玉米收获基本结束, 从各主产省反映的情况看, 多数省份玉米面积产量双下降。 东北产区面积调减较明显,7-8 月持续干旱影响产量,收获前由于降雨影响产量和质量。 华北产区在产量形成的关键时期也出现高温、 降雨、 大风等灾害, 产量下降。 辽宁预计今年玉米总产量 149 万吨, 比上年减少 6 万吨。 河南预计全省玉米面积比上年减少近 240 万亩,减幅约 7%;单产下降 4.7%,总产 1640 万吨,减幅 11.5%。 山东预计夏玉米亩产下降 10%以上。 河北预计玉米调减 200 万亩, 7 月份的洪水造成 107.5万亩玉米绝收。

( 六) 预计 2016/17 年度全球玉米库存略有下调。

据美国农业部 10 月份供需报告预测, 2016/17 年度全球玉米产量10.26 亿吨, 同比增 6.9%; 总消费量 10.19 亿吨, 同比增 6.4%;贸易量 1.44 亿吨, 同比增 20.4%; 期末库存 2.17 亿吨, 同比增 3.2%; 库存消费比 21.3%, 比上年度下降 0.6 个百分点,但供求形势依然宽松。

( 七) 地方动态。

目前各地关注焦点主要集中在后市玉米价格走势上, 多数地方认为市场多空因素交织, 但总体仍将偏弱运行。 一方面, 新粮上市量增加, 市场主体入市收购心态谨慎, 贸易企业收购较少, 价格仍面临下行压力; 另 一方面, 中储粮启动轮换, 国家对东北深加工企业收购新玉米实施补贴,玉米价格跌破前期低点的可能性不大。 内蒙古反映当前农民嫌价格低不愿出售, 经纪人无粮可收, 部分加工企业反映收购的玉米粮质差,收购资金短缺。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

展会服务 | | 2024饲料展观众登

展会服务 | | 2024饲料展观众登 2024中国饲料工业展览会新闻发布会

2024中国饲料工业展览会新闻发布会 欢迎参加2023全国动物营养与饲料科

欢迎参加2023全国动物营养与饲料科 本元论坛--第九届母仔猪大会暨“中

本元论坛--第九届母仔猪大会暨“中 600+企业盛装亮相南京饲料展

600+企业盛装亮相南京饲料展 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势