国际贸易商正在操作“合法”向中国倾销猪肉

来源:北京东方艾格 2016-11-15 14:40:20| 查看:次 在10月中上旬,中国、国际市场生猪价格均出现明显下降,其中国际生猪价格冲击本轮价格周期的历史新低位水平,内外价格巨大价差,将会诱导中国猪肉进口商更大幅度进口国际市场猪肉。

国际贸易商企图通过猪肉倾销,从而绕过玉米的进口配额的限制,将美国玉米进口到中国,进而影响中玉米种植、畜牧养殖、国家玉米去库存任务的落实,更重要的长期来看,大量进口必然更多冲击国内供应,影响肉类、粮食产业的健康发展,最终危及粮食安全,国内企业必须积极应对,我们政府更应积极应对,确保农业产业健康发展。

一、国际市场通过“合法”市场操作企图在春节期间向中国市场倾销猪肉

具体价格来看,上周五(10月21日)CBOT的瘦肉猪12月合约的价格41.85美分/磅,较上周下降20.19%,较5月中旬高位水平下跌51.4%;较历史的2011年以来的历史高位水平下降2014年7月中旬的价格下降67.9%。折合人民币价格来看,为6216元/吨,较上周下价格20.2%;较近期的高位下降50.3%,较历史的高位下降64.9%。国内生猪市场价格上周的最低价格水平为17160元/吨,内外生猪价格比为2.76倍,国内外生猪价格比冲击历史新高位水平,巨大的内外价差形成贸易的绝对优势,诱导大量的进口企业性美国等国际出口商进行订货。12月交割生猪可以中国的春节前后到达中国市场,供应国内餐饮企业猪肉的需求,达到向中国低价倾销猪肉的目标。面对国内的高价格,中国进口企业会在近期的低价水平大幅增加过订货,带来春节进口猪肉的大量供应,从而压低国内春节的猪肉价格。

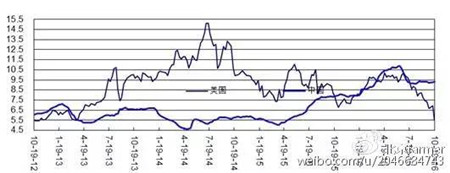

中国生猪养殖效益的周度对比

二、当前国际市场的处在生猪产业的谷底,向中国倾销产品利于消除其过剩产量,维持气产业的持续发展,相反国内产业开始进入下行阶段,大量进口将会加速国内养殖业滑向谷底,影响产业的平稳发展。

从养殖的产利润发展情况来看,按照当前生猪与粮食市场价格来看,美国的猪粮比降到5.47,为历史次第水平,仅低于2012年8下旬到9月中的4.75-5.12的水平,当前美国生猪养殖效益处在历史的降到历史低位水平。从历史的猪粮比的历史监测来看,从2010年10月的到2016年的9月的月度平均值为8.59,标准差为2.02;68.28%的正常区间为(6.58,10.61),95.46%的正常区间为(4.56,12.63),99.74%的正常区间为(2.54、14.65)。从当前的5.47的猪粮比,农户的养殖收益明显偏低。向中国出口减少国内的供应会带来美国养殖收益提升。作为对比,2016年以来国内猪粮比处于高位置,2011年10月-2016年9月的月度平均值为6.70,标准方差为1.46;68.28%的正常区间为(5.25,8.16),95.46%的正常区间为(3.79,9.62);99.74%的正常区间为(2.33、11.07)。当周中国猪粮比9.33仍处在较好收益的上部区间。当前的国内生猪养殖效益仍然入到95.46%的区间内。本周生猪猪粮比为最低水平1.03倍,较最高水平下降14.05%;已经历17-18个周的震动下滑的周期。尽管当前生猪养殖利润仍然保持较高的利润水平,但是伴随生猪养殖效益的快速下滑。从国内养殖业的变化周期的来看,国内生猪养殖效益有最低水平上到最高水平的时间周期大约在105-110周,预计未来30-40个周的时间,国内生猪养殖的收益可能进入负值的水平。

三、2015年5月份以来,猪肉及肉类大量进口对国内肉类供应产生了明显的影响,而且影响在不断加深,需要引起关注。

从猪肉及全部肉类的进口情况来看,2016年中国猪肉进口持续冲击及历史高位,3月份以来的进口量均在10万吨以上,6月和8月进口量接近20万吨以上,同比增幅1.1倍-2.0倍,9月进口量有所下降,当月进口14.05万吨,同比增长88.08%。1-9月累计猪肉进口总量127.9万吨,同比增长1.47倍;猪肉进口量占到国内产量3.46%;从统计局数据来看,同期国内猪肉产量下降3.6%;进口量基本弥补国内猪肉产量的下降。全部肉类及其杂碎进口总量346万吨,同比增长77.54%,进口总量为前三季度猪牛羊禽肉产量5.93%。大量肉类及其杂碎进口带来国内肉类供应总量的增长,带动国内生猪价格较快回落。

面对近期内外生猪价差进一步扩大,后期的进口将会冲击历史新高,如果没有任何管理的,春节前后肉类进口进一步冲击30万吨以上的历史历史高位,全年的猪肉的进口可能达到200万吨,肉类及其杂碎的进口达到500万吨的水平,进口猪肉及肉类的占国内生产的比重会进一步提高。

大量进口虽然一定程度丰富的国内供应,但是进口导致国内供应过快增长,会对国内生猪、牛羊及肉禽的养殖产生的明显的冲击;特别是生猪养殖业受到严重的冲击,使得刚刚恢复的出现恢复苗头的生猪产业的恢复从从新受到打压。同时对国内的玉米的去库存产生明显的不利影响,导致国内玉米价格持续保持低位水平,带来东北农户大面积亏损,导致一些农户无法偿还贷款,甚至破产,危机国内粮食生产的稳定。

中国肉类及其杂碎的月度进口

中国猪肉的月度进口

四、对比价格分析进口的利益更多分配到贸易商,而非转移到消费者,国内肉类供应必须有稳定的国内生产方可保证。

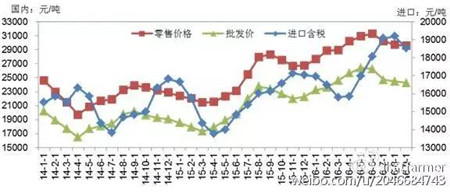

从国肉类的猪肉市场出厂价格、农贸市场零售价格比较来看,国内同期猪肉白条肉出厂价格和农贸市场,并非跟随进口进口完税价格的变化而变化,相反当国内价格上涨时,进口完税价格会同步上涨,而且涨幅更为明显,相反,只有当国内价格出现下滑,才会压低进口价格的出现回落,从价格的变化对比来看,内外价差带的总体社会福利主要被贸易商占去。

进口完税成本与国内批发与零售价格对比

从具体的贸易利润来,2015年3月份以来,国内猪肉出厂价格与进口的价格的价差率基本为进口含税价格35%-55%,零售价格与进口含税价格的价差率基本进口价格的50-90%,巨大的进口利润是贸易企业的进口的主要动力。

面对国内巨大需求通过进口让消费者者获得更多的利益相对较少,更多上涨生猪生产者的利益受到明显的损失,甚至危害生猪产业,最终危害消费者的利益,国内肉类的供应最终在市场的调节性,有国内的生产供应为主导,企图通过进口来降低消费者的支持是不现实的。

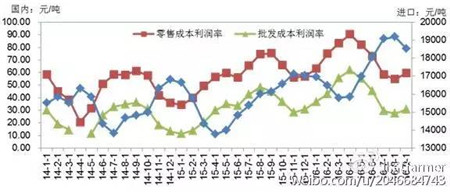

进口价格与贸易成本利润率月度走势

综合上述分析,进口平抑国内供应有一定的作用,但是效果并不明显,尤其降低消费者的肉类支出影响更为微弱,相反进口利益主要为贸易所占据。面对国际市场正在进行的合法的通过猪肉倾销粮食,我们必须采取有效的措施,稳定国内生产来更好的保证国内肉类的稳定供应,防止进口国际猪肉倾销导致进口剧增对国内畜牧养殖业、种植业和东北地区的经济社会稳定冲击。我们对肉类进口进行有序管理,让进口商对于肉类及其杂碎的进口采取更加有效的自动进口许可证等相关措施的管理,防范跨国企业的通过肉类类倾销绕过主要粮食配额限制,从而向中国倾销粮食等更多农产品,从而冲击农业主产区的经济与社会的稳定。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

美国生猪行业概览:65岁及以上的生

美国生猪行业概览:65岁及以上的生 俄罗斯:2023年非瘟扑杀近48.6万头

俄罗斯:2023年非瘟扑杀近48.6万头 因产能过剩,丹麦皇冠关闭一家主要

因产能过剩,丹麦皇冠关闭一家主要 菲总统:预计6-7月开售越南产非瘟疫

菲总统:预计6-7月开售越南产非瘟疫 3月中国大豆进口总量为554万吨,创

3月中国大豆进口总量为554万吨,创 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势