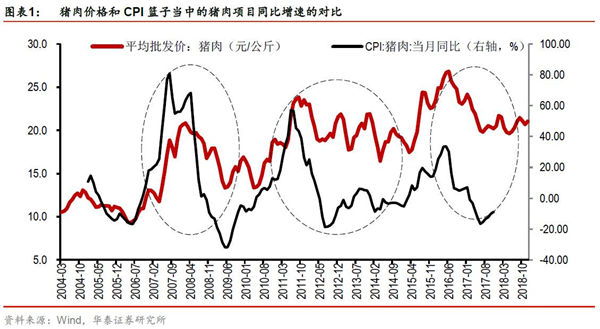

在CPI食品篮子当中,猪肉价格波动的周期性最明显,猪价的传导链条为“猪肉产量下降——猪肉价格上涨——养殖户补栏——猪肉供给增加——猪肉价格下降——养殖户减少补栏”。从历史经验来看,一轮完整的猪周期可能要持续三年甚至更长时间。本轮猪周期当中,猪价从2015年一季度开启上涨,2016年6月达到历史高点,之后持续下跌,当前在低位震荡。在本轮猪周期当中,无论是猪肉价格的同比涨幅波动,还是猪价变化带动的养殖户补栏行为,都呈现波动性下降、振幅收窄的特征。本轮猪周期对整体通胀的扰动,也相对前两轮周期有所减弱。

环保限产可能是未来推动猪价温和上涨的关键因素

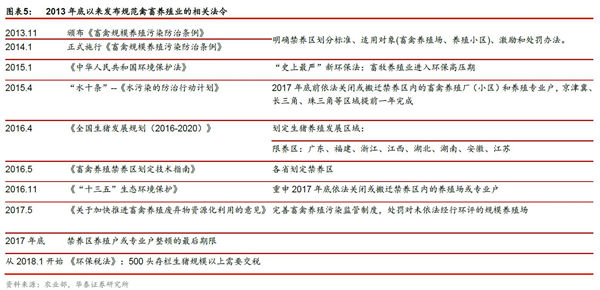

我们认为,本轮猪周期当中生猪存栏量没有显著回升的主要原因,在于国家从2013年底开始发布一系列规范禽畜养殖业的法令,使得大量散养户退出,生猪养殖市场格局更加趋于规模化、行业集中度上升。从今年三季度开始,环保限产力度加大,对猪肉供给进一步形成潜在约束。我们预计环保限产政策将持续产生边际影响,对猪肉产量的负面冲击可能有一定的滞后性,我们判断该负面影响可能在2018年逐渐显现,这可能是推动后期猪价温和上涨的重要因素。

当前生猪养殖仍能够盈利,但猪价处于低位,意味着盈利空间有限

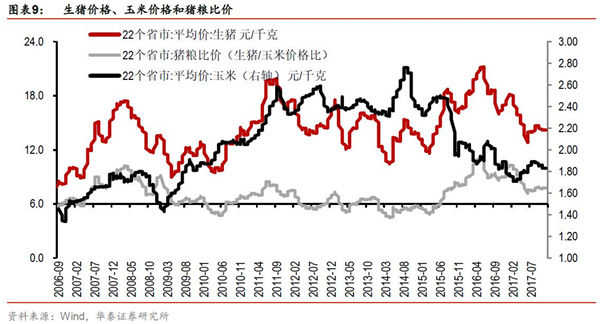

根据一般经验,当猪粮比在6.0左右时,生猪养殖基本处于盈亏平衡点。作为猪价重要影响因素之一,饲料原料——玉米价格今年3-8月份出现上涨,而同期猪肉价格仍在下跌,猪粮比一度出现下行。不过随着生猪价格在8-12月间小幅反弹,猪粮比重新回升,2017年12月初的猪粮比价回升到8.1左右,仍处于盈利区间。尽管如此,在猪价整体仍处于本轮周期低位的情况下,生猪养殖业的盈利空间较为有限,猪粮比的未来走势仍值得继续密切关注。

对猪周期持续时长、春节效应和明年猪肉CPI翘尾因素的分析

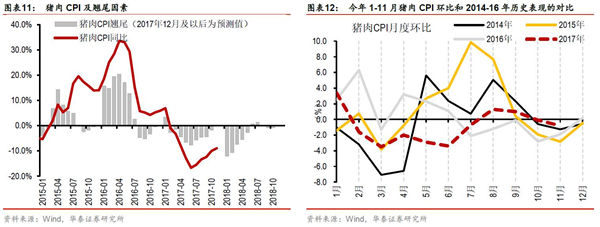

本轮周期当中,猪肉CPI同比在2016年6月见顶、2017年6月触底。今年下半年,猪肉CPI同比跌幅已经连续五个月收窄。猪肉价格受春节效应影响,在春节前后环比上涨的规律性较为明显,2018年春节在2月中旬、今年春节在1月份,由于春节错位因素,明年春节效应对猪价的拉动时点可能晚于今年。从翘尾因素来看,我们预计2018年1-5月猪肉CPI的翘尾因素大概率仍为负,但将逐月收窄,2018年6月猪肉CPI翘尾因素或将转正。

预计猪肉CPI同比跌幅明年上半年温和收窄,同比在明年年中可能转正

综合考虑环保限产对猪肉产量的滞后影响、猪肉价格的基数(翘尾因素),以及猪肉CPI环比的季节性因素,我们认为本轮猪周期已经见底,从2017年末直到2018年中期,猪肉CPI同比跌幅大概率继续温和收窄,同比超预期提前大幅上行的可能性较小。我们中性预计,猪肉CPI最快可能在明年7-8月同比涨幅转正,环保限产对猪肉价格的温和拉动效应,可能从明年二季度开始逐渐显现。

风险提示:通胀快速上行超预期,对实体经济的负面影响超预期。

一、历史猪肉价格周期回顾

在CPI食品篮子的猪肉、鲜菜、鲜果三大主要品类当中,猪肉价格波动的周期性最明显。猪价的传导链条为“猪肉产量(供给)下降——猪肉价格上涨——养殖户补栏——生猪出栏和猪肉供给增加——猪肉价格下降——养殖户减少补栏,猪肉产量(供给)下降”。该传导过程中涉及到的各市场主体在作决策时都可能有时滞,同时从养殖户增加补栏、到仔猪成长出栏需要一定的时间,从历史经验来看,一轮完整的猪周期可能要持续三年甚至更长时间。从2005年至今,我国猪肉价格经历了三轮周期,猪肉价格在每轮周期中的波动,是历来影响我国CPI的重要因素之一。

回顾我国2005年以来的三轮猪肉价格周期,第一轮周期当中,猪价从2006 Q2开始上涨,2008年初见顶,2009年5月触底;第二轮周期当中,猪肉价格从2010年二季度启动上涨,2011年三季度见顶、随后震荡下跌,2014年一季度末猪肉价格触底;本轮周期当中,猪价从2015年一季度开启新一轮上涨,2016年6月达到历史高点,之后猪价开始持续下跌,当前仍在低位震荡。不过在本轮猪周期当中,无论是猪肉价格本身的同比涨幅波动,还是猪价变化带动的养殖户补栏周期,都呈现波动性下降、振幅收窄的特征。本轮猪周期对通胀的扰动,也相对前两轮周期有所减弱。

二、环保限产可能是未来推动猪价温和上涨的关键因素

在上轮猪周期中,随着猪价上涨,养殖户于2011年初开始启动补栏,生猪存栏量在2011下半年达到高位。在猪价开始下跌以后,存栏量也对应出现了消化,符合从猪肉价格向存栏量的传导逻辑。从2014年上半年猪价见底之后,存栏量出现了快速下降,我们认为这既是养殖户针对猪价变化的自发调整,也是养殖业环保政策严格化的结果。

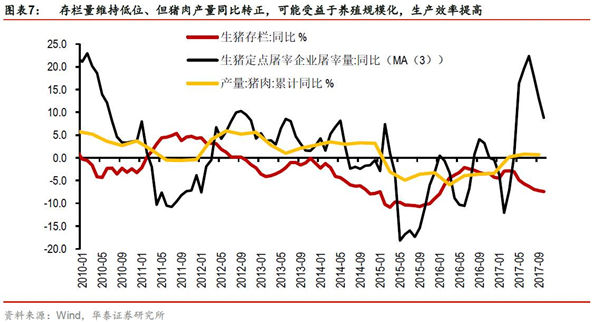

在本轮猪周期当中,猪价从2015年一季度开始上涨,但能繁母猪(对应未来的仔猪供应能力)存栏量和生猪存栏总量从2015年初至今维持了整体下行趋势(尽管存栏量同比跌幅有所收窄)。也就是说,本轮猪周期当中,猪肉价格的上涨(15Q1-16Q2)并未带动养殖户的显著补栏行为,由价格向存栏量的传导机制似乎有所弱化。

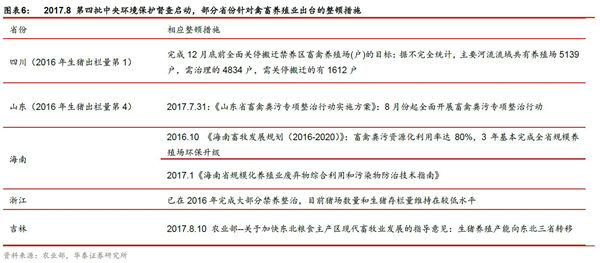

我们认为,本轮猪周期当中生猪存栏量没有显著回升的主要原因,在于国家从2013年底开始发布一系列规范禽畜养殖业的法令,严格的环保治理使得大量散养户退出,生猪养殖市场格局更加趋于规模化、行业集中度上升。在当前时点上,我们认为2017年三季度启动的第四批中央环保督查的影响较为值得关注。四川(2016年生猪出栏量第1)、山东(2016年生猪出栏量第4)、海南、浙江、吉林等省陆续出台相应整顿措施,我们预计这可能使得未来一段时期生猪存栏量继续维持较低水平,环保政策力度加大,对猪肉产量的负面影响可能会逐步显现。

为何今年以来生猪存栏量一直维持低位,但猪肉价格尚未对应出现很强的上行动能?我们认为,可能受益于生猪养殖业规模化带动的生产效率(单头生猪净重、防治疫病效率等)提升,尽管存栏量一直较低,但反映规模化生产效率的生猪定点屠宰量,以及统计局季度公布的猪肉产量同比增速均出现回升,今年前三季度的全国猪肉产量累计同比增速均维持正增长。

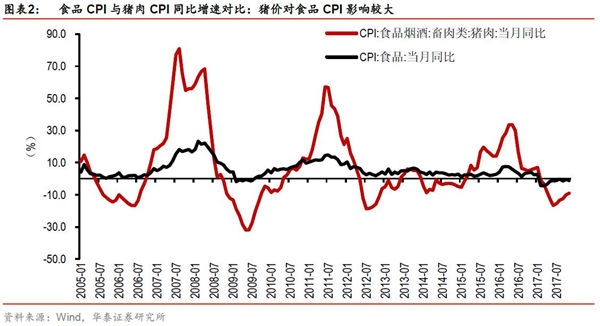

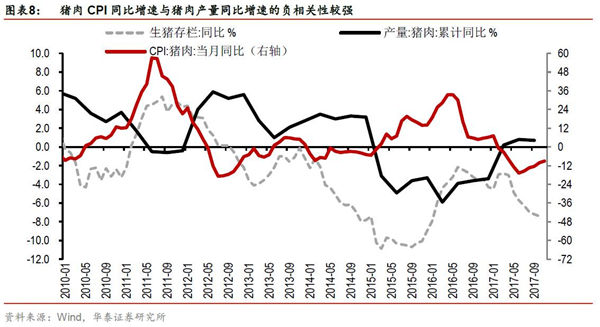

历史经验表明,猪肉CPI同比增速和猪肉产量同比增速的负相关性更高,而猪肉价格与存栏量的直接关联性并不显著。我们认为在生猪养殖业趋于规模化、养殖效率提高的趋势下,生猪存栏量可能在未来较长时间内都会保持在低位。但我们认为环保政策可能是影响生猪养殖业的中期重要变量,环保限产力度从今年三季度开始边际加强。考虑到环保限产对猪肉产量的负面影响可能存在一定的滞后性,我们判断该负面影响可能在2018年逐渐显现,这可能是推动后期猪价温和上涨的重要因素。

我们再从猪粮比的角度,观察当前养猪行业的盈利情况。广义的猪价分为仔猪、生猪和猪肉三个层面,其中仔猪单位重量的均价最高,生猪单位重量的均价最低,猪肉均价则介于两者之间,三者的波动趋势较为一致。玉米是生猪养殖业的主要饲料之一,“猪粮比”的定义是生猪价格和玉米价格的比值。根据一般经验,当猪粮比在6.0左右时,生猪养殖基本处于盈亏平衡点。在本轮猪周期当中,从2015上半年至今,猪粮比始终高于6.0,最高在2016年6月达到过11.2;当前(2017年12月初)的猪粮比价在8.1左右,意味着生猪养殖行业仍有盈利空间。

需要注意的是,猪粮比在2015年的大幅上行,同时对应着同期猪价的上涨和玉米价格的下跌。玉米价格从2014年9月最高2.8元/公斤下跌到2017年2月的1.7元/公斤,期间跌幅达到40%的主要原因包括:1)从2016年初开始,玉米国家储备已经接近库存容量上限,国家收储意愿下降;2)农业供给侧改革的重要一环——取消临储收购政策、改为“市场化收购+补贴”政策,使得玉米价格失去了国家收购价托底的重要支撑,同时也增大了流入市场的供给量;3)国际玉米价格下跌(进口成本下降)、2016年我国玉米进口量上升。

今年3-8月,玉米价格出现了小幅上涨,而同期猪肉价格仍在下跌,猪粮比一度出现下行。不过随着生猪价格在8-12月间小幅反弹,猪粮比重新回升,2017年12月初的猪粮比价回升到8.1左右,仍处于能够盈利的区间。同时,3-8月玉米价格小幅上涨的主要原因可能在成本端(PPI上行、油价上涨的成本端传导),我们上文列述的三条压制玉米价格的基本逻辑并未产生变化,我们认为玉米价格暂时难以出现大幅反转,因而从猪粮比角度出发,我们认为猪价暂时没有很强的上涨动能。

但从历史经验来看,生猪养殖的盈利水平主要取决于猪肉(生猪)的价格,在猪价整体仍处于本轮周期低位的情况下,生猪养殖业的盈利空间的确已经较为有限,猪粮比的走势仍值得继续密切关注。

四、预计猪肉CPI同比跌幅明年上半年温和收窄、明年年中可能转正

尽管可能受益于生猪养殖业规模化带动的生产效率提升,今年前三季度猪肉产量同比都维持小幅上涨,但环保限产是边际上的持续变量,后续影响仍值得重视,我们认为猪肉供给仍将受到一定的潜在冲击。今年三季度以来,受环保限产因素催化,猪肉价格已经出现了小幅上涨。

从同比角度来看,本轮周期当中,猪肉CPI同比在2016年6月见顶、2017年6月触底。今年下半年,猪肉CPI同比跌幅已经连续五个月收窄(截至2017年11月)。从猪肉CPI环比表现的季节性规律看,一般3月环比均为下跌,4-5月环比的季节性不明显,6-8月环比大多为上涨,9-11月环比涨幅逐渐收窄、转为下跌,从年末的12月开始到次年春节前,受春节效应的需求带动、价格再度上涨,猪肉价格的季节性在年中和年末表现的较为明显。2018年春节在2月中旬、今年春节在1月份,由于春节错位因素,明年春节效应对猪肉价格的拉动时点可能晚于今年。从翘尾因素来看,我们预计2018年1-5月猪肉CPI的翘尾因素大概率仍为负,但将逐月收窄,2018年6月猪肉CPI翘尾因素或将转正。

综合考虑环保限产的滞后影响、猪肉价格的基数(翘尾因素),以及猪肉CPI环比的季节性因素,我们认为本轮猪周期已经见底,从2017年末直到2018年中期,猪肉CPI同比跌幅大概率继续温和收窄,同比超预期提前大幅上行的可能性较小。我们中性预计,猪肉CPI最快可能在明年7-8月同比涨幅转正,环保限产对猪肉价格的温和拉动效应,可能在明年二季度逐渐开始显现。

风险提示:通胀快速上行超预期,对实体经济的负面影响超预期。

农产品 | 3月能繁母猪存栏的数据

农产品 | 3月能繁母猪存栏的数据 4月25日猪价 | 维持稳定,上涨看

4月25日猪价 | 维持稳定,上涨看 猪价陷入“泥潭”,拐点将至,上涨

猪价陷入“泥潭”,拐点将至,上涨 大厂有缩量挺价的情绪,猪价“蓄势

大厂有缩量挺价的情绪,猪价“蓄势 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势