11月USDA供需报告产量利空 大豆市场能否苦尽甘来?

来源:邦成粮油在线 2016-11-14 14:23:20| 查看:次 美国农业部本月预计2016/17年度美国大豆单产为52.5蒲式耳/英亩,高于10月份预测的51.4蒲式耳/英亩。作为对比,分析师们在报告出台前预计大豆单产将达到52.0蒲式耳/英亩。美国大豆产量预测值也调高到了43.61亿蒲式耳,高于10月份预测的42.69亿蒲式耳。

美国大豆期末库存预测值也上调到4.8亿蒲式耳,较分析师平均预估高出6,000万蒲式耳,且高于10月供需报告中预估的3.95亿蒲式耳,也远高于上年的1.97亿蒲式耳。若最新预测真能实现的话,这将成为美国大豆年末库存的纪录第三高位。

需求方面,美国农业部仅将大豆消费量预估上修700万蒲式耳。大豆压榨量预估被下调2,000万蒲式耳,大体抵消了出口预估上调的2,500万蒲式耳。

美豆库存消费比上调至11.7%,作为对比,10月为9.62%,2015/16年度为5%。

报告还显示,全球2016/17年度大豆年末库存预估为8,153万吨,10月预估为7,736万吨。其中中国期末库存由10月的1366.4万吨上调至1446万吨,阿根廷由3030万吨上调至3115万吨。此外,阿根廷2016/17年度大豆出口预估调整为925万吨,低于10月预估的965万吨。其他数据未做调整。

二、美豆销售进度良好,巴西销售进展缓慢,后期进入南美天气市。

USDA数据显示,截止到10月27日,2016/17年度美豆累计销售量达3612.6万吨,占总出口计划的65.6%。作为对比,2015/16年度同期占比61%。

其中对中国累计装船1012.4万吨,明显高于上一年度同期的763.8万吨。累计销售量1943.5万吨,较上一年度同期的1487.9万吨增加30.6%。中国国内近月大豆理论压榨利润良好,国内进口商采购积极性较高,远月船期压榨利润相对偏差,但远月买船尚有增加的空间。中国的采购需求料仍支撑美豆销售,限制美豆价格的下跌空间。

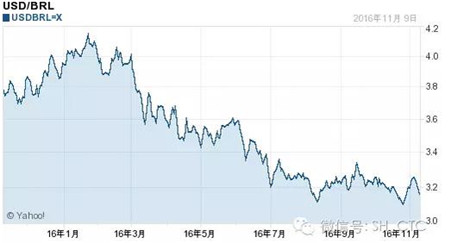

分析机构Safras数据显示,截止11月4日,巴西豆农已经出售25%的远期新作大豆,销售速度远低于去年的同期的41%,也不及五年均值30%。预售步伐缓慢主要因巴西雷亚尔汇率走强,导致巴西农户惜售。目前巴西雷亚尔汇率为1美元兑换3.2雷亚尔,较2016年初上涨约20%。关注后期美元加息,雷亚尔走软对巴西出口的提振作用

巴西大豆产区天气良好,大豆播种快速展开,Safras数据显示,截止上周五巴西大豆播种工作完成52.5%,高于上年同期的42.3%,也高于五年平均48.7%。大豆播种提前开始,收割工作可能于12月展开,这意味着本年度巴西大豆将提前供应到国际市场,也意味着收割工作开始时可能正值巴西进入雨季最多雨的时候,降雨过多可能导致田间工作延迟,并导致农作物质量受损。后期市场对天气的敏感度料逐渐增加。

三、美国国内压榨数据下调,豆油供应减少,全球油脂库存趋于下降利好油脂。

USDA11月供需报告下调2016/17年度大豆压榨量预估至19.3亿蒲式耳,10月预估为19.5亿。豆油期末库存预估为16.58亿磅,上月预估为17.25亿磅,上年度预估为17.18亿磅。

豆油压榨供应减少,库存持续下调,叠加厄尔尼诺对棕榈油产量的滞后影响,全球植物油库存趋降。MPOB最新数据显示马来西亚10月产量较上月下滑2.2%至168万吨,此前市场预期在173万左右,棕榈油产区产量不及预期,而降雨天气产量进一步下降的预期紧随其后,产区低库存至少有望延续至明年一季度。

从需求方面看,印度油脂需求旺盛,年度消费增长(爱基,净值,资讯)约7%左右,需求的增加一部分需要国内油籽压榨供应,另一部分仍需加大进口量。目前增长主要靠豆油进口量增加来实现,豆油的进口量及进口占比同比均大幅增加。豆油进口大增态势能否长期延续需关注豆棕比价情况。

尽管报告上调美豆和全球大豆期末库存,但美国国内养殖需求不佳导致压榨量减少,对豆油来说数据偏利好。在全球植物油整体供需偏紧张的局势下,中长期看油脂价格维持偏强思路。

四、后期走势判断

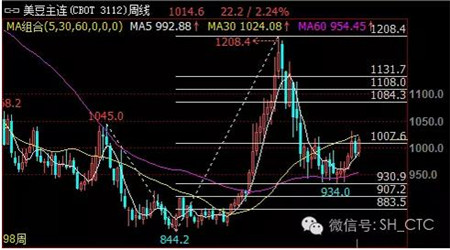

中国买船支撑美豆走势,周线美豆主力区间震荡(MA30-MA60),目前依托5周均线上行,后期关注980一线能否站稳。

美豆油目前围绕前期高点附近展开调整,震荡偏强。

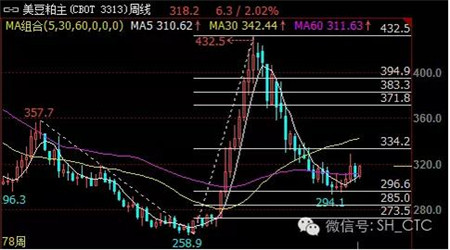

美国养殖需求不佳抑制豆粕需求,关注出口数据能否改善需求。盘面看美豆粕维持低位震荡格局,沿5周均线缓慢上行。

总结:

美豆丰产早已成定论,本次报告上调幅度超出预期,限制美豆大幅上涨,但目前正当出口旺季,逐渐攀升的周度出口销量数据及良好的销售进度支撑现货价格。

后期市场关注焦点在于出口数据及南美天气炒作上。整体美豆料维持震荡格局,下跌空间有限,后期能否向上突破需要南美天气的配合。

虽增产带来库存增加,但逢低惜售心态和良好的购买需求,大豆市场下跌空间有限。现货市场更多通过升贴水调节,盘面看CBOT大豆在940美分/蒲式耳的底部明确,利空出尽下逢低可买。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

展会服务 | | 2024饲料展观众登

展会服务 | | 2024饲料展观众登 2024中国饲料工业展览会新闻发布会

2024中国饲料工业展览会新闻发布会 欢迎参加2023全国动物营养与饲料科

欢迎参加2023全国动物营养与饲料科 本元论坛--第九届母仔猪大会暨“中

本元论坛--第九届母仔猪大会暨“中 600+企业盛装亮相南京饲料展

600+企业盛装亮相南京饲料展 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势