2017年生猪价格整体上呈先抑后扬走势,在存栏数据见底企稳的背景下,生猪由于PSY提升及出栏头均体重提高的影响,生猪整体价格大幅度下降。展望2018年,产能的低位导致供应恢复缓慢,由于环保禁养压制产能复苏,养殖集团规模扩张将会对市场形成一定供应压力,但是总体上2018年生猪供应难以快速增加,因此2018年生猪价格大涨大跌难度较大,整体上稳定走势为主,养殖仍能维持一定的盈利。

环保去产能背景下的独特“猪周期”

本轮“猪周期”始于2014年4月,并于2016年6月开启周期右侧下行通道。2014年初到2016年中,环保压力因素对本轮超长猪周期尤为关键,正是基于这样的政策背景,大量不符合环保标准的小规模养殖户退出,由于大量养殖企业退出,加上去库存继续,整个2015年月均生猪存栏量同比下降9.93%。本轮“猪周期”从2014年4月上涨开始,到2016年中猪价见顶,本轮“猪周期”右侧开始,猪价一路震荡下跌,直到2017年6月猪价开始企稳反弹,猪价从2016年中同比见顶,所以猪价存在于 2017 年中触底的预期,这符合猪价同比触底到同比增速转正需要一年的历史运行态势。本轮猪周期独特之处在于能繁母猪存栏量和生猪价格出现背离,这主要是由于PSY及生猪出栏头均体重提高导致,生猪存栏数据下降,但是猪肉供给量却有增无减。

国内生猪市场基本面分析

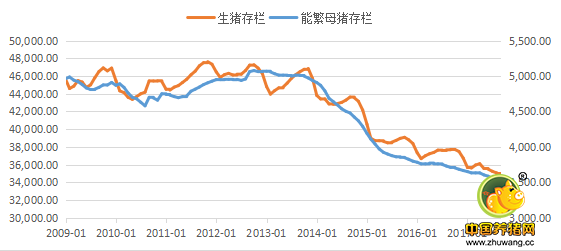

生猪存栏与价格背离,能繁母猪存栏筑底企稳。在历轮猪周期中,生猪存栏、能繁母猪存栏与生猪价格呈反向关系,但是在本轮猪周期中,随着生猪存栏的持续回调,生猪价格没有走高,反而下行,主要原因是PSY 的提高和头均出栏重量的提升共同导致。2017年国内能繁母猪和生猪存栏在持续下降后筑底企稳,截至10月份能繁母猪存栏为3487万头,同比下降5.8%,环比下降0.28%;生猪存栏降至34921万头,为2013年以来的低点,同比下降7.4%,环比下降了0.2%。生猪存栏的持续下降主要原因是上一轮猪周期低谷时猪价过低,且持续时间过长,导致部分养殖户亏损而永久退出养猪行业,另外环保禁养及胎龄结构偏老也是重要原因。生猪存栏见底企稳后,均重恢复到正常水平,散养户的补栏态度仍然偏谨慎,规模企业扩张短期难以完全弥补,所以明年整体供应或会有所提升,但是幅度不会太大。

图1:历年生猪存栏及能繁母猪存栏走势图

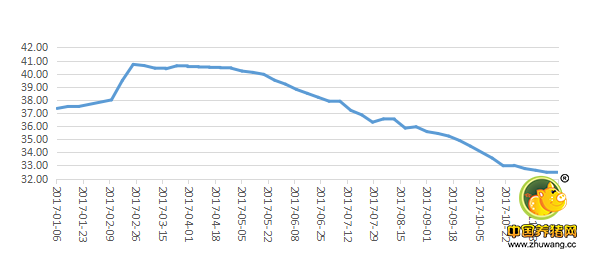

二元能繁母猪价格触底企稳,补栏需求回暖。2017年二元能繁母猪价格整体上一路下行,截止目前,二元能繁母猪价格为32.42元/kg,相较年初37.45元/kg下跌13.4%,但是近期随着生猪价格的企稳反弹,补栏情绪回暖,二元能繁母猪价格随之企稳,能繁母猪已触底企稳,未来生猪存栏回升不可逆。

图2:二元能繁母猪价格

能繁母猪PSY快速提高部分弥补产能。落后产能快速淘汰,先进产能基本保留,带动行业 PSY 快速提升,预计 2017年年底将达到 19 头,比大家惯性认为的 16-18 要高出不少。结构上来看,散养户和 500 头以上的规模户各占供给的一半,散养户 PSY 大约 16-18,规模户大约 20-24。养殖结构的转化过程会提高PSY,这一定程度上可以在低存栏背景下保证产能。

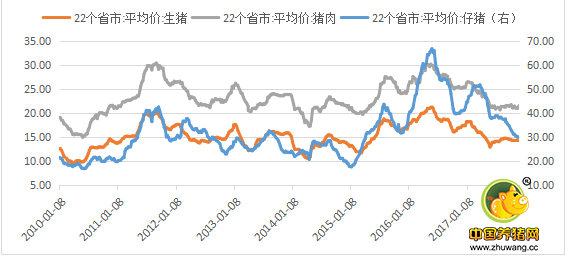

仔猪价格企稳反弹、补栏热情有所恢复。通常仔猪价格反映市场对于补栏的接受程度,仔猪价格与生猪价格和猪肉价格高度相关,另外我们通常也通过仔猪价格/生猪价格来判断当前生猪养殖利润。2017年国内仔猪价格与二元能繁母猪价格走势基本一致,但是跌幅更大,是因为二者作为补栏指标,都面临相同的生猪存栏背景,截止目前,仔猪平均价格为29.61元/kg,相较年初44.4元/kg下跌33.3%,仔猪价格的持续下跌说明养殖户补栏热情不高,但是近期仔猪价格逐渐企稳。

图3:生猪、猪肉、仔猪平均价格

全球生猪供给宽松背景下,国内进口逐渐加大。最新海关数据显示,10月份我国进口鲜、冷、冻猪肉8.48万吨,环比下降2.57%,同比减少26.5%;进口单价1.79美元/公斤,环比上升1.13%,同比下降9.5%。今年4月份以来,鲜、冷、冻猪肉进口量同比开始下降,已连续下降7个月,虽然今年进口肉较去年有不小幅度的下降,但进口肉进入中国已经成为常态,而且有逐年增加的趋势,国内猪肉消费市场巨大,越来越多的国家和企业获得向中国出口猪肉的市场准入资格,对国内生猪市场造成的压力也将进一步凸显。

环保禁养持续压制生猪产能复苏

生猪产能环保清退仍在继续,2017年底是多个地区禁养区搬迁的最后期限,小养殖户的大量出清,大型生猪养殖企业加速扩张,产能向大户集中,推动养殖行业规模化、集约化发展,截至2017年上半年,全国累计划定畜禽养殖禁养区4.9万个,面积63.6万平方公里,南方水网省市已基本完成拆迁。多地产能环保清退工作仍在继续,散户的不断出清短期导致生猪产能的下降明显。根据统计2016年因环保而减少的生猪存栏为3600万头,预计2017年为2000万头,落后产能的淘汰会阶段性的影响生猪供应,短期生猪供应难以快速恢复。

养殖集团规模化扩张阶段性拖累供给

2017年是环保拆迁的的最后一年,小型养殖户大量退出行业,大行业规模化、集中度加速明显,目前规模化养殖场(年出栏500头以上)占国内产能的50%,较5年前提高约10%,这种养殖结构和饲养模式的转型,使我国的养殖格局发生很大变化,规模猪场养殖逐步占据主导地位。根据招商证券数据测算,全国目前14大生猪养殖企业未来三年出栏量保守预计将达到7200万头,未来我国生猪供应结构将由金字塔转向倒金字塔形状,但是从散养向规模化过渡期间,生猪供给将阶段性下降。散养户大规模快速退出,在短时间内大大减少了母猪和生猪供给,而规模化养猪场增长速度较慢,难以在短时间内补充短缺,这一方面是因为养猪场用地审批和环保要求都更为严格,另一方面是因为规模化养猪对养猪户的原始资本和专业技术知识要求较高,所以在养殖模式转变的过程中生猪和母猪存栏均出现阶段性下降。

2018年生猪产能难以快速恢复

短期来看,南方腌腊肉开启,猪价迎来年末传统季节性和节日消费红利,有利刺激猪价上涨,但虽然猪肉需求量增加,但最后一个月禁限养区的拆迁工作也将步入收尾阶段,一时间生猪出栏集中增加,也会给快速上涨的猪价增加阻力,当前养殖户要理性对待,切勿过度的压栏。展望2018年,生猪产能的低位导致供应恢复缓慢,由于环保禁养压制产能复苏,但是养殖集团规模扩张会补充产能,但需要一定时间,总体上2018年生猪供应难以快速增加,生猪价格波动不会太大,预计维持稳中向上态势,仍能维持一定的盈利。

|

牧原股份2023年成绩单出炉!营收超1

牧原股份2023年成绩单出炉!营收超1 农业农村部表态:要大力鼓励散户养

农业农村部表态:要大力鼓励散户养 牧原2023年营收1108亿,生猪成本7.5

牧原2023年营收1108亿,生猪成本7.5 10年近半退出!养猪难,外资在中国

10年近半退出!养猪难,外资在中国 南方强降雨天气对豆粕、生猪的影响

南方强降雨天气对豆粕、生猪的影响 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势